- Pertumbuhan emiten retail tinggi, didukung oleh pertumbuhan daya beli masyarakat

- BUY: AMRT

- Akuisisi Mataharimall.com, upside potential LPPF hanya 11%

Pertumbuhan Emiten Retail Tinggi

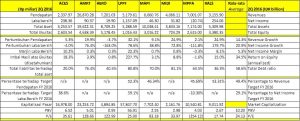

Rata-rata pertumbuhan emiten retail tinggi. Pendapatan tumbuh 14,3%. Laba tumbuh 20,9%. Pertumbuhan pendapatan tertinggi dicatat oleh Midi Utama Indonesia tbk (MIDI) dan Ramayana Lestari Sentosa tbk (RALS). Pertumbuhan laba tertinggi dicatat oleh RALS dan Sumber Alfaria Trijaya tbk (AMRT).

Kabar baik ini didorong oleh pulihnya daya beli masyarakat serta trend belanja yang menuju ritel modern. Selain itu beberapa strategi emiten juga telah mendukung perbaikan kinerja profitabilitasnya. RALS mengganti bendera Robinson yang sudah ‘jadul’ dengan merek SPAR yang lebih fresh. Beberapa emiten juga merambah ke e-commerce. Ace Hardware Indonesia tbk (ACES) akuisisi ruparupa.com. Matahari Departmen Store tbk (LPPF) besarkan mataharimall.com. Tak terlupa AMRT dengan Alfaonline dan Alfacartnya.

BUY: AMRT

Dengan omset terbesar, upside potential AMRT juga tertinggi, 31,3%. Katalisnya adalah ekspansi jaringan toko tradisional serta kemampuannya menjaga profil kredit dengan leverage yang rendah. Tahun 2016, AMRT mentargetkan akan buka 1.000 gerai.

Mataharimall.com Hanya Ciptakan Sedikit Nilai Tambah

LPPF telah menambah lagi kepemilikan saham atas mataharimall.com. Segmen e-commerce ini diharapkan mulai mencatat laba tahun 2019. Akan tetapi analis belum memasukkan ini di dalam perhitungan target nilai perusahaan. Rata-rata target harga analis baru Rp22.090, atau 11% di atas harga kini Rp19.900.

Add Comment