- Rata-rata pertumbuhan emiten batubara negatif, kecuali PTBA

- Buy: PTBA, potensi upside 11%

Andalkan Pasar Domestik, PTBA Tumbuh Sendiri

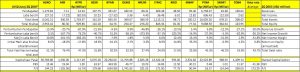

Rata-rata pertumbuhan pendapatan emiten batubara pada semester pertama ini -20%. Penurunan ini menekan laba bersih sehingga turun 26,1%. Penurunan ini dikarenakan masih rendahnya harga batubara dan mulai menipisnya cadangan yang dapat diambil dengan biaya rendah. Apalagi permintaan batubara, walaupun meningkat, namun tidak seiring dengan besarnya pasokan yang ada.

Emiten yang berbeda dengan lainnya adalah Tambang Batubara Bukit Asam (Persero) tbk (PTBA). PTBA mencatat pertumbuhan pendapatan 3,8% walaupun laba bersihnya turun 27%. Pertumbuhan penjualan ini berasal dari makin besarnya kapasitas produksi listrik di Indonesia. Sama dengan rekomendasi untuk menghindari China, maka PTBA baru akan menjual kembali batubara ke China pada triwulan III atau IV tahun ini. Dengan diimplementasikannya holding tambang, bottom-line PTBA diharapkan akan makin baik.

Buy: PTBA

Rata-rata target harga analis untuk PTBA adalah Rp11.300/ saham. Dengan harga saat ini di Rp10.150, maka potensi upsidenya mencapai 11%. Potensi ini lebih tinggi dari Adaro Energy Tbk (ADRO) dengan rata-rata Rp1.240 atau naik 1% maupun Indo Tambangraya Megah tbk (ITMG) dengan rata-rata Rp12.425 atau naik 9%. Katalis utama PTBA adalah partisipasinya dalam kelistrikan Indonesia.

Add Comment