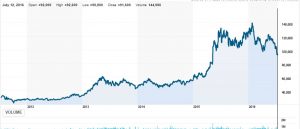

Bila para pemegang saham PT Graha Layar Prima (BLTZ) pada PUT I ini tidak exercise rights mereka, maka CJ CGV, co.ltd., penguasa sinema dari Korea akan menjadi pengendali kedua setelah PT Layar Persada. Harga saham CGV sempat naik tinggi pada tahun 2015, namun turun sejak awal 2016. Bagaimana kinerja CGV ini di mata analis internasional?

Sumber: Reuters

CGV mencatatkan KRW1,20 triliun atau setara US$1 miliar pendapatan pada tahun 2015 dan diperkirakan akan mencatat KRW1,35 triliun atau US$1,18 miliar. Laba bersihnya tercatat US$57 miliar dan akan menjadi US$75 miliar di 2016. Asetnya bernilai US$1,21 miliar pada 2015 dan akan menjadi US$1,42 miliar, naik 17%. Ekuitasnya US$390 juta sementara kapitalisasi pasarnya US$2,28 miliar. Angka ini mencerminkan PBV 5,9x. Di akhir tahun 2015, CGV mengoperasikan 117 situs dan 850 layar di 5 pasar, belum termasuk Korea.

Katalis CGV menurut Kevin Jin dari Daiwa Securities yang merekomendasikan BUY adalah pertumbuhan dari China yang akan melesat setelah beroperasi penuh, pasar di Korea yang akan menjadi cash-cow, dan Vietnam yang akan menambah kontribusinya. Sementara risiko yang dihadapi adalah profitabilitas CGV akan tergerus karena belanja modalnya yang sangat tinggi di pasar-pasar luar negeri. CGV telah terbukti dapat mengendalikan biaya di pasar Korea dan China, namun kompetensi yang sama belum terbukti di pasar-pasar lainnya seperti Vietnam, Turki dan Indonesia.

Add Comment